16.4.2024

Jatkossa kestävyysraportointi on aiempaa useammalle yritykselle lakisääteistä ja sisällöltään määrämuotoista.

EU:n kestävyysraportointidirektiivi eli Corporate Sustainability Reporting Directive (CSRD) velvoittaa yrityksiä raportoimaan kestävyysseikoistaan osana vuosikertomusta ja varmentamaan raportin kestävyysraportointi-tarkastajalla (KRT). Direktiivin tavoitteena on edistää vihreää siirtymää (EU:n Green Deal).

Yritykset joutuvat noudattamaan kestävyysraportoinnissaan EU:n kestävyysraportointistandardeja (ESRS-standardeja). Kestävyysraportti on jatkossa esitettävä toimintakertomuksessa erillisenä ja yhtenäisenä osiona, jonka hallitus on allekirjoittanut ja tilintarkastaja (KRT) on varmentanut.

Kestävyysraportoinnin piirissä olevan yrityksen tulee julkaista sekä tilinpäätös että kestävyysraportti digitaalisessa muodossa (XHTML). Lisäksi raportti täytyy olla silmin julkaistussa muodossa yrityksen verkkosivuilla.

Raportti koostuu seuraavista asiakirjoista:

- tilinpäätös

- kestävyysraportin sisältävä toimintakertomus

- tilintarkastuskertomus

- kestävyysraportoinnin varmennuskertomus

Kestävyysraportointi sisältää informaatiota kahteen suuntaan

- yrityksen vaikutuksesta kestävyysseikkoihin

- Miten kestävyysseikat vaikuttavat yrityksen kehitykseen, talouteen, riskeihin ja mahdollisuuksiin lyhyellä, keskipitkällä ja pitkällä aikajänteellä.

Lyhyt aikajänne on tilikausi, keskipitkä aikajänne on 1–5 vuotta ja pitkä aikajänne yli 5 vuotta.

ESRS-standardeja on yhteensä 12 ja niihin sisältyy 84 raportointivaatimusta. Raportoitavia tietopisteitä on yhteensä yli 1 000. Kaikki raportointivaatimukset eivät kuitenkaan koske kaikkia yrityksiä.

Yrityksen kestävyysraportoinnin määrittelee kaksinkertainen olennaisuus, eli yrityksen tekemä olennaisuusanalyysi. Yrityksen kestävyysraportti perustuu tähän analyysiin ja se myös määrittää raportoinnin laajuuden, pois lukien ESRS-standardin määrittelemiä kaikille yrityksille pakollisia raportoitavia asioita, joita ovat

- kaikki ESRS 2 -standardin julkistamisvaatimukset

- kaikki ESRS E1 -standardin julkistamisvaatimukset

- tietyt ESRS S1 -standardin julkistamisvaatimukset (koskien yrityksiä joilla on yli 250 työntekijää)

- muusta EU:n lainsäädännöstä seuraavat ESRS-standardeihin sisältyvät tietopisteet

Kestävyysraportoinnilla on sama raportointikausi kuin tilinpäätöksellä

Yrityksen kestävyysselvityksen raportointikausi on oltava yhdenmukainen yrityksen tilinpäätösraportoinnin kanssa. Yritys joutuu linkittämään kestävyysselvityksessään perusvuoden nykyhetken ja tulevaisuutta ennakoivien tietojen välille, jotta nähdään miten historialliset tiedot liittyvät tulevaisuuteen asetettaviin tavoitteisiin. Perusvuosi on historiallinen viitepäivä tai -jakso, jolta tietoja on saatavilla, ja johon myöhempiä tietoja voidaan verrata eri aikoina. Yrityksen ilmastonmuutoksenhillintää koskevia tavoitteita verrataan puolestaan Pariisin ilmastosopimuksen 1,5 asteen C lämpenemistavoitteeseen.

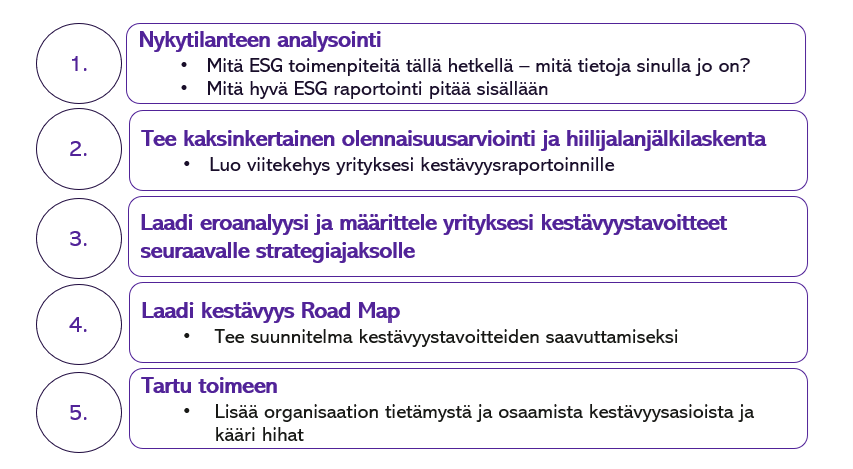

Miten pääsen alkuun kestävyysraportoinnissa?

Älä jää tilanteen kanssa yksin. Kysy ja pyydä apua, osallistu koulutuksiin. Mieti miten yrityksesi voi saavuttaa kestävyydestä strategista kilpailuetua. Lisää organisaation tietoisuutta ja osallista henkilöstöä.

Autamme yritystäsi raportoinnissa sekä löytämään kestävyydestä strategista kilpailuetua!

Kysy lisää

Kari Tillanen, talous- ja kestävyysraportoinnin asiantuntija

kari.tillanen@taitotalo.fi

043 827 3119